マツダディーラーで点検を終えて、スタッフと世間話をしていた。

マツダディーラーで点検を終えて、スタッフと世間話をしていた。

「ロードスター、いいですよね」みたいな話をしていたら、気がついたら見積書が目の前に置かれていた。やけに月々の支払いが少なく見える。どうやら、残クレで組まれていたからだ。

「まあそういうものか」と思いつつ帰宅して、マツダ3のオンライン見積もりを眺めていたら、こんな記載があった。

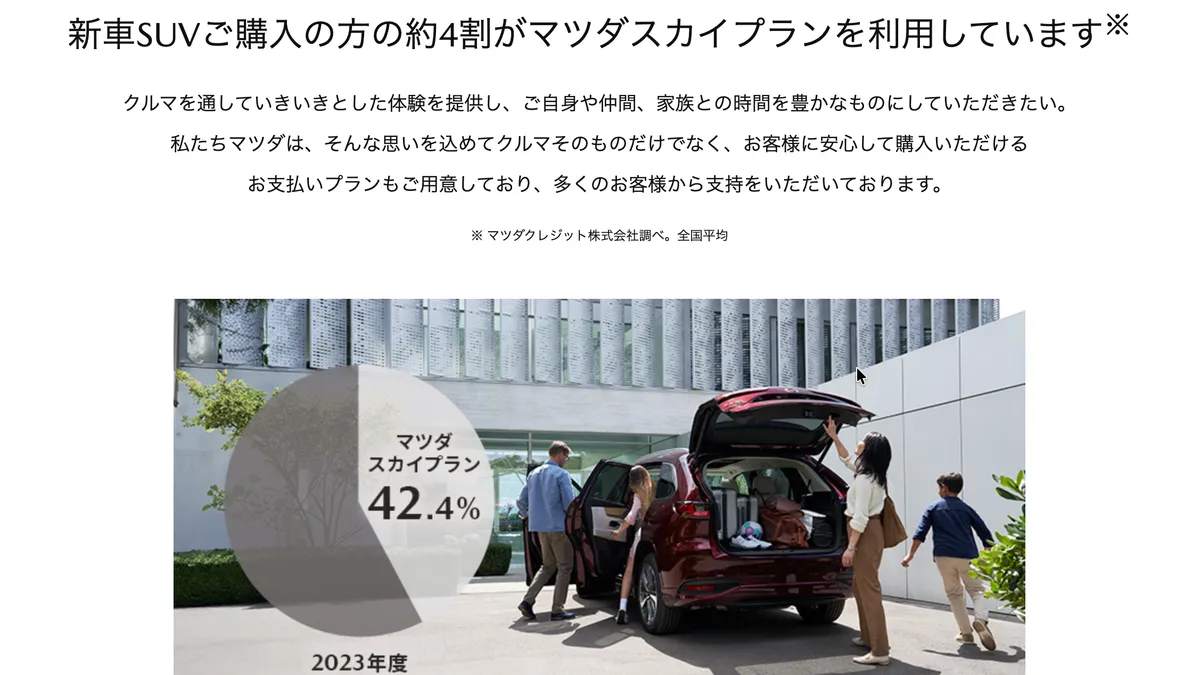

新車SUVご購入の方の約4割がマツダスカイプランを利用しています

4割。思っていたより多い。

どれだけ普及しているか

マツダだけじゃない。

マツダだけじゃない。

- マツダ:新車SUV購入者の 約40% がスカイプラン(残クレ)利用(マツダ公式)

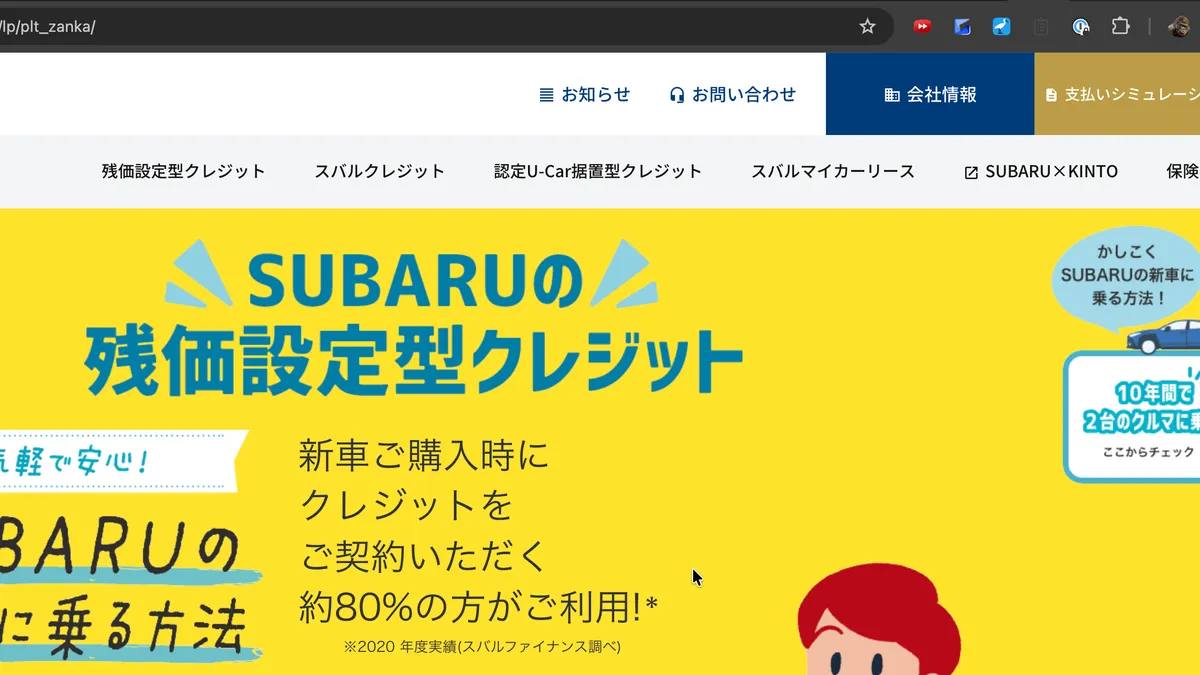

- スバル:クレジット契約者の 約80% が残価設定クレジット利用(スバルファイナンス、2020年度実績)

- トヨタ:ローン利用者の 約73% が残価設定ローンを選択(トヨタファイナンス、2023年)

スバルに至っては、クレジットを使う人の8割が残クレだ。特定メーカーの話ではなく、業界全体でここまで普及している。

問題は、残クレを選ぶ人の多くが「なぜ自分が損をする構造になっているか」を理解していないことだ。

月々が安く見えるカラクリ

残クレの仕組みはシンプルだ。

3年後や5年後の下取り予想価格(残価)をあらかじめ設定し、その分を「後払い」にすることで、毎月の支払いを圧縮する。たとえば300万円の車を残価100万円で残クレを組めば、月々の返済は200万円ぶんだけに見える。

でも実際は、残価の100万円にも金利がかかり続ける。

マツダのスカイプランで確認すると、実質年率は 4.80%。銀行のマイカーローンは2〜4%が相場なので、残クレの方が金利は高い。そして残価として据え置いた分も含めた全額に対して、その金利が発生し続ける。

200万円の車で試算すると、銀行ローンとの総支払額の差は 約12〜14万円。月々の支払いを安く見せている代わりに、総額は確実に増えている。

本質は「身の丈に合わない選択」

残クレが問題なのは、金利が高いとかそういう話だけじゃない。

本質は、残クレで組まないと買えないような車に乗ろうとしていることにある。

車を買っても収入は増えない。月々の支払いを圧縮することで「買えた気分」になっているだけで、財務的な負担はむしろ大きくなっている。

100歩譲ってローンを組むとしても、残クレより金利の安い銀行ローンを使うべきで、それでも払えないなら、その車は今の自分には分不相応だということだ。

「向いている人もいる」という反論

残クレの話をすると、「金利以上の利回りで現金を運用できる人なら合理的では」という反論が来ることがある。

理論としては正しい。手元に現金を残し、残クレの金利(4〜5%)を上回る利回りで運用できるなら、確かに成立する。

ただ、現実にはその前提を満たす人はほぼいない。車を現金で買える余力があって、それでも残クレを選び、しかも4〜5%以上で安定運用できる人がどれだけいるのかという話だ。

「でも金利以上で回せるかもしれない」と思って残クレを選ぶ人は、たいてい車の代金を現金で用意できていない。その時点で前提が崩れている。

なぜディーラーは積極的に勧めるのか

残クレはディーラー・メーカー側にとって非常によくできたシステムだ。

- 3〜5年後に確実に乗り換えを促せる(次の購入も同メーカーに誘導できる)

- 残価より実際の中古車市場価格が高ければ、差額がディーラーの利益になる

- 残価分にも金利が発生するので、信販会社の収益も増える

問題はシステムでも営業マンでもなく、自分の欲に負けて分不相応なものを手に入れようとする判断の方にある。

事故・廃車で最悪のシナリオが発動する

残クレには、普段気にならなくても契約中に顕在化するリスクがある。

走行距離制限:月間1,000〜1,500kmが上限で、超過すると1kmあたり5〜10円の追加料金が発生する。

傷・汚れの査定:返却時に細かく状態チェックが入る。内装の汚れ、傷、凹み。免責範囲を超えると数万円単位で請求される。

事故の場合:骨格修理が必要になると「修復歴あり」扱いになり、設定残価から大幅に下がる。横浜地裁の判例では、残価395万円に対して査定が255万円まで下がり、差額140万円を追加請求された事案がある。

全損廃車の場合:車がなくなっても、ローン残高と据え置いた残価の両方を一括請求される。車は消えて借金だけが残る。

これらは「運が悪かった」話ではなく、契約上の仕組みとして最初から存在している。保険まで厚くすると、月々が安いという旨味もかなり薄れる。

では、どうすればいいか

残クレを検討している人へ:

貯金の範囲で買えるものを買う。それだけだ。

日本人の平均貯金の中央値から生活防衛資金を除くと、現実的に現金一括で買えるのはミライース、アルトの中古あたりになる人が多いと思う。それが今の自分の身の丈だ。

知り合いの中古車屋が言うには、7〜8年落ちで年間1万キロ未満の中古車がいいらしい。その条件で探すと結構良い玉がある。これにしときや。

本当の問題は、残クレそのものではなく、それを使わないと手が届かない車を買おうとしている判断にある。残クレはそのための道具として、非常によくできている。だからこそ、少なくない人が使う。

メーカーのブランディング、マーケティングにはあっぱれと言わざるをえない。

画像出典

参考

- マツダ スカイプラン(マツダ公式)

- スバルファイナンス 残価設定クレジット(スバルファイナンス公式)

- 20-40代が選んだ支払プラン実績(トヨタファイナンス)

- 残クレで車を買う人の割合